顾名思义,恒大置地是一家槟城的产业发展商。创办人兼大股东Mr.Teh Kiak Seng持有集团33%左右的股权。目前持有超过400英亩的地皮,分别位于槟岛,北海,大山脚和威南县等等地方,发展总值达31亿。

基本数据:

(图片取之malaysiastock.biz)

(图片取之2016年报)

数据分析:

营业额▼ 净利▼ 未入账销售▼

产业市场自2014年受到贷款收紧后开始放缓,恒大置地的产业销售也无可避免的开始走下坡。不过庆幸在未入账销售(UBS)和成本控制的激励下净利依然保持成长,直到2017年终于抵挡不住销售放缓的压力,2017年上半年的营业额和净利累计起来比去年同期减少了。事实上,净利早在2017年以前已经出现疲态,这点我们可以从年报中资产增值的非现金收入中观察到。

分析要点:

1.)专注发展与策略性地点

恒大置地专注于槟城的产业发展,并没有分散地库至其他州属。这同比把鸡蛋全放在同一个篮子一样,会有过于集中的风险。不过策略性的地段确可以有效的降低风险。过去几年因贷款收紧,许多借贷申请都被驳回,导致许多房地产滞销。所以拥有策略性的地段是非常重要的。虽然槟城不像KlangValley那样很多新旧快铁的策略地点,也没有像柔佛Iskandar有靠近新加坡的优势,不过恒大置地的地库大多靠近槟城第二大桥和正在兴建中的IKEA分店,相信地皮价值会继续增值。

2.) 蓝海市场与经常性收入

恒大置地的旗舰项目Pearl City体现出了它独特的营业策略。这个自2010年开始发展的城镇计划拥有住宅区,购物广场和国际学校等等设施,坐落在威南槟二桥附近,占据地利优势。这与Ibhd的I-city有异曲同工之妙,不过后者整个项目的发展总值高达90亿,而Pearl City只有它的一半。另外2016年报中有提及国际学校和通过联营的购物广场将会为集团未来带来经常性收入,这无疑会对现金流带来正面的影响。

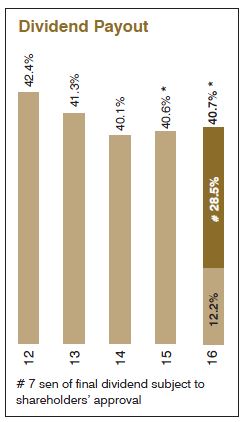

3.)股息和现金

恒大置地过去几年派发的股息都很大方,股息比率占净利的40%。2016年更派发最高10sen的股息,周息率超过8%。不过2017财政年的业绩并不理想,如果以2017年首两季的业绩和40%派息率来推算,预算全年的股息会是8仙,所以预计股息将会减少。

至于现金方面,在大方派息后目前已经大幅减少至96M(截至2017年第二季,还未减去第三季度派发30M左右的股息)。不过整体财务状况还是很健全的,净负债率不到4%,拥有很大的财务杠杆可以举债买地扩展。

(图片取之malaysiastock.biz)

4.)未入账销售(UBS)

从下图中可以发现UBS一直处于下滑的趋势,不过产业销售放缓并不是恒大置地一家的事情罢了,整体产业发展自2014年后已经开始走下坡。不过当中也不乏一些产业发展的佼佼者,如ECOWORLD在槟城也拥有许多地皮,产业销售依然可以超标。所以集团的财务实力和管理层才是决定公司成败的要素。未入账销售就如同建筑领域的订单一样,是一个很好预测公司未来盈利状况的指标。所以可以预见恒大置地接下来的盈利将会继续受到压缩。

5.)基本面陷阱

从KLSE SCREENER可以看到TAMBUN(5191)无论P/E,NTA,D/Y还是ROE都是非常吸引人的。而且负债率也低,财务表现稳健。投资者们千万不要陷入这些基本面陷阱,就算幸运没有被套牢,也会损失了时间成本。应该买投资大师们经常强调的成长股才对。如果是以买股收息的心态来做投资的话,切忌赔了夫人又折兵。

6.)股价走势

恒大置地最近的股价创下了一年的新低,整个趋势是不断的在下滑。在整个行业前景还未明朗,集团还未公布任何成长策略,趋势还未转晴之前还是切勿仓促投资。过去我们不停的听到许多产业发展商说将会推出天文数字的产业项目,可惜很多都是只闻楼梯响,产业项目一拖再拖。

以上文章纯属分享,并没有买卖建议。

WeShare WeTrade

没有评论:

发表评论