谁是MMSV?

MMSV你不认识?MMSV是去年冷眼推荐30大公司之一,也是2017年股价上涨幅度最高的公司之一。这是因为其业务与PENTA相似,主打产品为自动化系统和机械。此行业正值高成长的旺盛时期,而且相信这段旺盛时期可持续好一段时间,只是且看MMSV的科技技术能否与时并进,提供尖端的科技给客户。

MMSV主要负责LED和半导体工业自动化系统和机械的设计和制造,MMSV其中一点的优势是能依据客户的需求而提供customised

products。另外,MMSV亦立志为提供一站式自动化解决方案的制造商,俗称为一条龙服务。现今的客户需求多元,有谁不喜欢一条龙服务呢?

财务及股价表现

在深入了解MMSV的业务和经营策略前,先谈谈财务表现。

MMSV大概需要在季度中取得约RM4million的营业额,就可以达到breakeven

point。什么是

breakeven? 就是你需要多少的营业额,你才达到至少0亏损的水平,所以是越低约好。而当营业额远超越这水平时,净利率会急速上升。最新季度的营业额突破新高至RM29million,净利率也达到31%的高水平。

试问多少行业的税前净利率可以有30%?答案是少之又少。之前笔者比较MMSV和PENTA的数据,MMSV皆完胜PENTA。可是MMSV有一点比较逊色的地方是MMSV虽表明季度表现不会受季节性波动,但还是可以看得出其季度表现相当漂浮,不容易猜测其表现。去年下半年两个季度加起来的营业额才RM11.7million,还不如今年第2季度的表现。所以可看得出有投资者选择套利,所以即使第二季度净利突破新高后,股价反而滑落从RM2滑落至RM1.8左右。

如果硬要看过去季度的表现,无可否认第二季度一直都是最佳的季度,相信接下来的第三季度应该无法超越,但是根据过往的记录第三季度的表现皆胜过第一季度,如果这样看MMSV的第三季度应该会。。。。。

呵呵,这点就不继续写下去了,反正下个月就可以知道结果了,笔者不多作揣测。目前MMSV的P/E才值17点,在这自动化的行业中,这P/E算低了。而且如果接下来的季度皆超越去年下半年的烂表现的话,P/E将会进一步拉低(如果股价保持不变)。

过去3年MMSV皆派2仙的股息,今年赚比较多,派了一个0.5仙的特别股息。笔者预测今年的股息至少有3仙。

营业额分布

在2016年的年报中,管理层增加了一个内容,那就是Management

Discussion and analysis。营业额49%来自smart devices领域,21%来自automotive领域。而这架Vision

Inspection让smart devices领域的贡献成长急速上升。其他领域则是比较缓慢的成长。

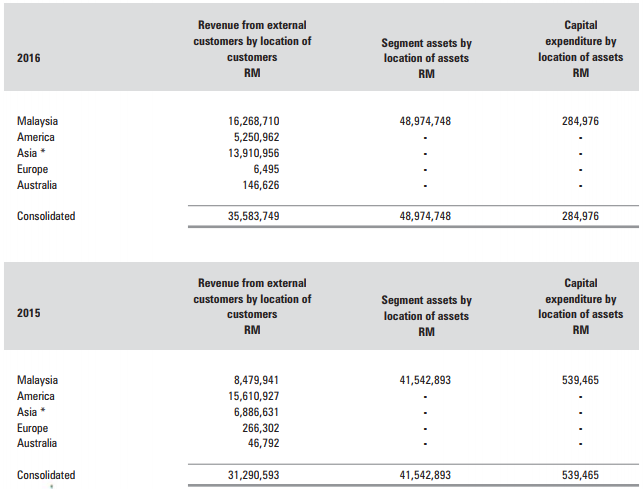

马来西亚依然是MMSV的最大市场,看来MMSV要与外国的同行抢外国的生意实属不易。去年美国市场营业额跌到可怜的RM5.3million,今年上半年在美国市场取得的营业额已得RM9.5million,远超于去年。亚洲市场今年却大幅滑落。所幸的是,MMSV在本地市场的营业额高幅度成长,这是令人满意的结果,先在本地市场稳住阵脚再慢慢侵略外国市场份额吧。

经营模式

2012起,MMSV管理层转换策略,把重心更多的放在LED自动化业务。而这生意模式行得通吗?以现在的业绩来看,已经证明了管理层其策略是可行的。

老实说,笔者在这领域是外行人,在加上年报的资料不多,并不能完全了解其生意运作。而这里笔者运用财报的数据放映其经营模式。

MMSV管理层表明主打LED niche market 利基市场,对,是利基,不是搞基哦!什么叫利基市场?可以看以下MBA百科链接。简单来说,MMSV涉及的市场范围很小,满足客户特定(specific)的需求,是量小赚幅大的生意。

因此,MMSV的inventories非常的低,MMSV的生意模式根本无需存有大量的inventories。为什么?因为MMSV不是大量生产的制造商,而是有订单才会依照客户的需求特别设计和制造,不会有存货太多卖不出的风险。所以,从inventories可以预测其未来营业额,因为我们知道MMSV是不会有存太多的货。举个例子,2015年3月MMSV只得可怜的RM3.8million营业额,但是inventories反而从RM5.1mIllion上升至RM9.9million,所以在2015年6月的季报迎来RM20million的营业额并不叫人意外。

在年报当中可看到MMSV的inventories通常只有原材料和Work-in-progress,没有finished

goods,更说明了这一点。而2017年6月季报在营业额创新高后,inventories没有减低,反而迎来新高的RM12.8million。这表示。。。。唉,笔者还是不猜了,等下个月的季报吧。

所以,看年报不只是要知道什么叫revenue等等各式的term,而是要了解其行业特点和数据反映的结果来分析。

2018年转战主板

MMSV和PENTA在2017年财务表现创新高后,皆宣布转战新战场。PENTA把子公司在香港上市,MMSV则从ACE

market转战主板,预计明年上半年完成,但估计需花数百万令吉。既然要花数百万令吉,转战主板有什么好处?

吸引更优质的投资者。比如说,一些基金有一些条规,只能买主板公司,所以即使MMSV在好这些基金不能买。因此MMSV在主板可以迎来更高的估值。

总结:这次笔者文章写得更多的是财报与生意模式的联接,没什么写到MMSV的前景,因为不想把文章写得太长把大家闷着了。笔者对MMSV的前景相当有信心的,如果想知道更多公司和该行业的前景,可以参考余光成兄的部落格。MMSV应该是他的重仓股,里头有不少有关MMSV即时消息和分析。

WeShare WeTrade