ELSOFT是一家从事研发及制造用于智能设备的ATE (Automate Test Equipment),主要用于激光设备。另外ELSOFT也从事专用嵌入式控制系统,一般用于半导体工业,特别是光电子工业。

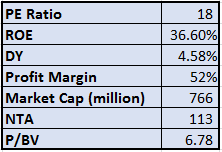

基本数据如下:

*(笔者的Dividend Yield是已经计入了在2018年时的分股及红股,所以和一些screener会有些许出入)

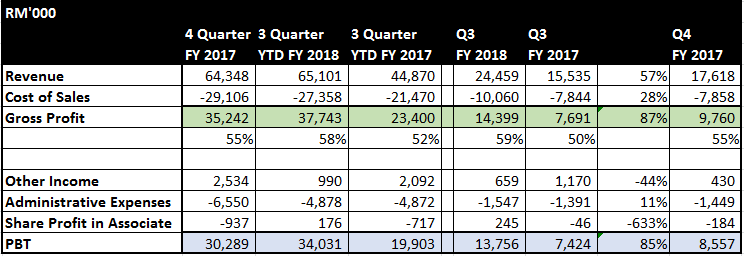

财务数据:

从财政数据来看ELSOFT在今年的成长非常可观,营业额、净利及净利率都取得增长!2018财政年3个季度营业额增长了45%,毛利增长61%,税前净利增长71%。以此类推在2018财政年很有可能达到营业额RM90mil,毛利RM50mil,税前净利RM45mil的收官数据。(以上推测只是笔者自行预测,并无任何保证)。

至于公司所拥有21%股份的蝴蝶园在2017财政年时为公司带来接近RM1mil的亏损,希望今年能减少亏损。(不过一家蝴蝶园在一年中能亏损RM5mil,笔者也是非常好奇到底应该怎么经营。)

公司管理层政策:

着重R&D

- 不论在年报或季报中管理层一直强调公司对新科技的研发,而且这些研发是有良好结果的。在2017财政年年报中管理层表示在该财政年研究成功的High

Speed Tiles Tester并在最后两个季度已经开始使用,该系统的测试速度是旧设备的5倍!所以在2018财政年中我们可以看到营业额增加了(当然也可能是需求上升导致营业额增加),不过在赚幅方面的提升恐怕就是新设备的功劳了。客户都会倾向于新科技及更有效率的服务,所以预计该技术能在近期内继续推动ELSOFT的营业额增长。

风险:

免税期限

- 年报中表示公司的大部分业务是免税的,但并没有注明免税的期限。当然身为投资者我们希望免税是永远的,但是这些Tax

Act是会有更动的。万一没有了免税优惠,净利就会直接下跌24%了。

高成长股的代价

- 在2018年跌得最凶的就是中小型股票,除了大环境的不稳定影响了投资者对中小型股的信心外业绩炸弹也是主要因素之一。投资者会选择中小型股而不是稳定的大蓝筹的其中一个主要原因就是中小型股的业绩增长迅速。一旦出现单季业绩下跌的情况就会导致中小型股票的股价遭到打击,在不理想季报出炉后暴跌20%以上的中小型股常有发生。

科技领域的成长

- 国内的科技股都只是其他世界级大集团的代工而已,所以非常仰赖大集团的业务表现。一旦大集团业务下滑则会采取减少订单或压缩代工们的赚幅,不过如果全球消费者对科技产品的需求继续上升则能避免这种情况。由于目前科技领域已经不只是智能手机,智能汽车和智能家居产品也将会提升这方面的需求。

估值:

ELSOFT在PE

Ratio,ROE,P/BV,净现金和赚幅方面和其他半导体业者有点相似。高PE

Ratio意味着投资者对科技行业的前景非常乐观,当然乐观的背后也需要高业绩成长,高ROE,高赚幅及稳定的现金流状态来维持。笔者个人认为ELSOFT的数据在科技领域中属于正常,不过偏高的赚幅和2018财政年的高成长的确让人眼前一亮。

WeShareWeTrade

谢谢你的资料

回复删除I was diagnosed as HEPATITIS B carrier in 2013 with fibrosis of the

回复删除liver already present. I started on antiviral medications which

reduced the viral load initially. After a couple of years the virus

became resistant. I started on HEPATITIS B Herbal treatment from

ULTIMATE LIFE CLINIC (www.ultimatelifeclinic.com) in March, 2020. Their

treatment totally reversed the virus. I did another blood test after

the 6 months long treatment and tested negative to the virus. Amazing

treatment! This treatment is a breakthrough for all HBV carriers.