公司业务

UCHITEC是一家OEM和ODM公司,主要专注在设计电子控制系统。主要产品为家庭用品如咖啡机(贡献79%营业额)。在本地和中国皆设有工厂。主要出口至欧洲市场。

行业分类:电子工业

管理层/大股东

Managing

Director – Ted Kao – 20.37% (台湾人)

五年财政表现 (RM'000)

买高股息公司一定要知道的数据

Dividend yield:

13sen/RM1.87 = 7%

Dividend

policy:70%

Dividend payout

%:请看图

一年派息次数:2次

派息风格:以近90%至100%的稳定派息率,所以公司赚多就派多!

公司特点

1. 美元升值的受惠者

由于大部分的营业额来自出口,订单都是用美金为单位。所以是美元升值的受惠者之一。

2.ESOS

公司除了有着超过10年派息的历史,也有超过10年执行ESOS的历史。这也是为什么股票数量年年增加。员工得以低于市场价买入公司股份,对现有股东是一种无形的亏损,因为这会稀释每股净利。可是换另一角度思考,员工买入公司股份,这表示员工=股东,工作更有干劲,这也可解读为为何公司可以历久不衰。可是这样的措施是利大于弊还是弊大于利呢?这就见仁见智了。

3.与巅峰的距离

如果单看5年财政表现,你会认为UCHITEC的净利稳健地上升。事实上,UCHITEC离2007年颠覆时期尚有一段距离。当时2007年的营业额达RM156.9million,净利RM78.2million,股息更达20仙(包括特别股息)。UCHITEC还需要成长30%-40%才可追平2007年的成绩,而股价也离巅峰期的股价有着超过50%的差距。

4. 保守的管理层

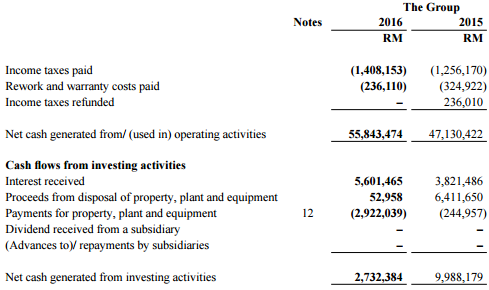

管理层的作风相当保守,近几年都没有大投资动作。Investing activities近两年竟然还有正面现金流,真让笔者汗颜。所以,公司持有RM200million的现金都不知道要怎样投资,搞到每年都有RM3million至RM5million的利息收入,这绝对不是件好事。如果管理层愿意多思考和再投资这么高盈利率的领域,回报一定好过利息收入啊!

5. 高,很高,非常高的净利率和赚钱功力!

高得让人咋舌的净利率,至少达40%!

目前UCHITEC扣除现金后资产未RM102.6million。单靠这些资产在2016年赚入RM51.1milion的税前盈利(扣除interest income),可见这行业真的很好赚。如果笔者能拥有一家公司涉及如此高赚幅的领域那该有多好啊!可惜管理层不太愿意花更多的钱投资。

6. 接近100%的派息率

由于管理层不太愿意花太多的钱投资,所以派发近100%的派息率(虽然公司政策是至少70%而已)。2016年的派息率更突破100%的关口。(净利为RM55.6million,派息额达RM56.8million)

适合收股息的指数(满分为5):4分

无可否认,像UCHITEC资金雄厚,派息又大方的公司,的确是买来收股息的好公司。需要注意的风险是如果遇到全球经济风暴时,UCHITEC的业务必定受到冲击。其二,管理层风格相当保守,至今仍然未能超越10年前的辉煌成就。如果在2007年买入并持续持有来收股息的股东们,必定相当失望。虽然纳入股息收入后可以抵消股价的下跌,但是年均回报就相当低的了。像柴九说的,人生有多少个10年啊!

不过,如果你在2010年后任何一个时间点买入并持有至今,年均成长都有至少10%以上,算是不错啦!以现在UCHITEC的策略方针及大环境趋势,笔者认为UCHITEC业绩未来几年应该还会稳健上升,重返巅峰指日可待!

WeShareWeTrade

next /this yr tax-free pioneer status expires,

回复删除reliant on 1single customer giving big biz,

coffee machine has

uchi inside sticker, very good product but dropping biz