财务表现

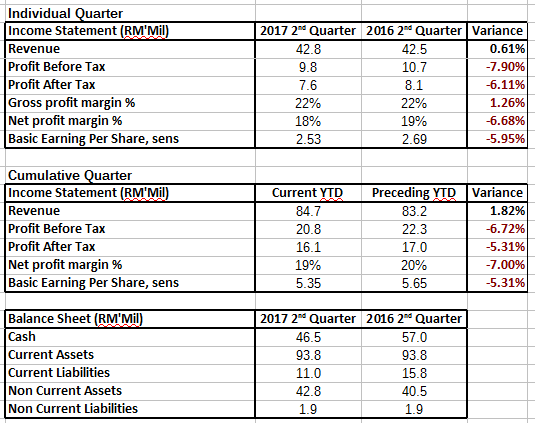

Homeriz第二季度营业额上升0.6% 可是税前盈利却跌7.9%。管理层解释说因为花了RM400k参与家具展和劳资成本上升。这让笔者百般无奈,因为问题更为严重的劳资成本只是随便带过,反而详细透露家具展无关痛痒的事物。另外,在与第一季度财务表现比较时,公司提到本季度的表现通常都比其他季度差 ,归咎于较多假日和一次性的bonus

payout。这说法也让笔者感到更奇怪,Homeriz不像另一家家私股Pohuat有这么明显的季节性表现。去年Homeriz的第二季度的营业额还是2016年最佳的,而且bonus

payout理论上是需要每个月做预提(bonus

accrual)当做每个月的成本,这样的说法实在让笔者难以信服。

股息

意外的在第二季度派发1仙股息。公司通常都是在第三和第四季度后才派股息的。上一次于第二季度派发股息是在2014年。不过笔者认为这并不是一件让人兴奋的事,这可能只是公司派息以支撑股价的缓兵之计,在盈利毫无起色的情况下,笔者预测全年的股息会不如去年。

前景

公司表示还是会极力研发新产品和设计以及更有效率的成本管理。其实同样台词公司在每个季度都重复而且已经写超过5年了!事实上这也正是Homeriz的强项,税前盈利率保持在20%以上完胜其他家私股。不过,这些优势都反映在股价了,P/E也静悄悄的来到10.4。

简短的季度分析,没什么可以多发表的。因为目前此行业和公司的重点还是劳工问题。劳工问题不解决,不但是Homeriz的绊脚石,也是其他家私股的绊脚石。连续三个季度净利下滑已经是最好的证明。且看管理层何时可以扭转乾坤。

WeShareWeTrade

杨恩 & 西山

此评论已被作者删除。

回复删除