前名为Lai Sing Holdings Berhad的嘉登控股于1993年成立,1994在第二交易版上市(Ace)。1997年Tan Sri Dato’ Kok Onn入主崛起成为大股东之后把集团改名为嘉登控股,并随后在2007年成功转入主板(Bursa)。嘉登控股的业务涉及多个行业,包括建筑业,产业,公用事业和种植业。不过建筑业和产业发展才是嘉登控股的主要成长动力,而且集团首席执行长丹斯里郭安在建筑领域有超过40年的经验。

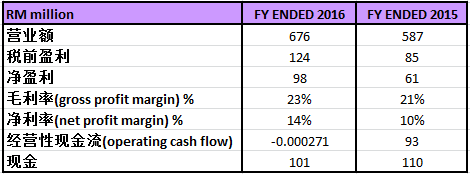

比较2015年和2016年未经审查的财务报表:

主要业务:

|

||||||||||||||||||||||||||||||||||||||||||||||||||

1. 土木工程, 大宗土方工程,公路交汇处,桥梁打桩和基础工程,商业,工业和住宅楼宇的建筑,设计和建造工程和大众捷运工程。

|

||||||||||||||||||||||||||||||||||||||||||||||||||

2. 产业, 目前正在施工的产业有坐落于Sg Besi的"The Vyne", 柔佛州的"Capital City",及吉打州的:Bandar Puncak Sena"。

|

||||||||||||||||||||||||||||||||||||||||||||||||||

3. 提供机电服务,包含维修冷气、水管及电线等服务。

|

||||||||||||||||||||||||||||||||||||||||||||||||||

4. 水供与发电厂,目前在印尼供水给4个地区,而发电厂业务则是2016年刚开始的,不排除将来会有任何合并与并购行动。

|

||||||||||||||||||||||||||||||||||||||||||||||||||

5. 种植业,在沙巴州有5200英亩的种植地,于2013年开始迎来收成期。

|

||||||||||||||||||||||||||||||||||||||||||||||||||

生意模式分析

|

||||||||||||||||||||||||||||||||||||||||||||||||||

从公司业务来看,公司有经营5个不同的生意。这看起来有点过度多角化。

|

||||||||||||||||||||||||||||||||||||||||||||||||||

但从营业额与盈利占有率中可以看出,公司主要还是主攻建筑业,产业为辅助。

|

||||||||||||||||||||||||||||||||||||||||||||||||||

至于水供业,由于地区都集中在印尼,风险也比较高,所以只是公司的一项“多元化”投资。

|

||||||||||||||||||||||||||||||||||||||||||||||||||

建筑业贡献超过75%的营业额,净利也占有超过50%。

从2011年至2015年,建筑业营业额平均每年成长8%。 |

||||||||||||||||||||||||||||||||||||||||||||||||||

在近年建筑合约频频的时代,建筑领域将是带公司高飞的关键。但在过度发展建筑业的同时也要留意现金流。

|

||||||||||||||||||||||||||||||||||||||||||||||||||

从年报与季报中可以得到的盈利贡献比例得知,公司最赚钱的是产业,2015年的净利高达3千900万。

|

||||||||||||||||||||||||||||||||||||||||||||||||||

占总盈利的47%。而产业的赚幅也是最高的,有33%。而且从2011年至2015年五年之间营业额平均每年成长27%,可以说是公司旗下成长最快的生意。

公司的财政还算健康,5年来平均CA Ratio有2。尤其2015年流动资产中有超过200m是现金 及定期存款。表示公司有充裕的现金发展核心业务,毕竟两大核心业务都需要高金额的投 资。 最新一季(31May'16)季报显示property development cost 增加至483m。Property Development Cost是发展产业时所付出的成本,也可以诠释为未来的营业额(未加入赚幅)。 现金和第期存款总和还有接近200m,这增强了我们对公司财务状况的信心。

掌舵人与逆水行舟 |

没有评论:

发表评论